25 000 ₽

Узнать подробнее

Получить

50 000 ₽

Удвоение платежа на сумму до 50 000 рублей

Узнать подробнее

Получить

Эльба - сервис, который заменяет бухгалтера. Подходит ИП и директорам ООО на УСН, ЕНВД и патенте.

12 месяцев

Тарифа «Премиум» бесплатно для новых ИП и 90 дней для ИП старше 90 дней

Узнать подробнее

Получить

Яндекс.Такси для бизнеса помогает компаниям оптимизировать расходы на поездки сотрудников и упростить их контроль

1 500 ₽

Бонусные 1 500 рублей на корпоративный счёт Яндекс.Такси

Узнать подробнее

Получить

4 500 ₽

Узнать подробнее

Получить

Бесплатно

Сделаем удобный сайт для вашего бизнеса

Узнать подробнее

Создать сайт

1 500 ₽ в подарок на услуги Яндекс.Такси для бизнеса

Яндекс.Такси для бизнеса - это сервис заказа такси для корпоративных клиентов с управлением через личный кабинет и наглядной отчетностью.

Преимущества :

Скорость подачи. Быстрый заказ в приложении и подача за 4–5 минут

Поддержка 24/7. Обращайтесь в службу поддержки в любое время

Сокращение расходов. Такси может выгодно заменить ваш собственный автопарк

- Возможность настройки бюджета и установления лимитов для каждого сотрудника

- Наглядная статистика по маршрутам, количеству и стоимости поездок

- Электронные акты вместо бумажных квитанций

С нами уже более 35 000 клиентов в 600 городах России

При подключении вы получите подарок - 1 500 ₽ на ваш Лицевой счет в Яндекс.Такси. Для этого:

- Перейдите по реферальной ссылке в письме от Юнистрим;

- Ознакомьтесь с условиями оферты, нажмите «Подключиться сейчас», заполните форму и подключитесь к сервису, приняв условия оферты;

- Единовременно пополните Лицевой счёт в Яндекс.Такси на сумму от 5 000 ₽;

- Активируйте полученный промокод номиналом 1 500 ₽.

- Предложение действительно только для новых корпоративных клиентов Яндекс.Такси при условии самостоятельного завершения подключения через оферту.

- Промокод, а также инструкция по его активации направляются корпоративному клиенту на адрес электронной почты, указанной при заполнении формы.

С помощью промокода вы сможете привлечь новых клиентов, размещая рекламу в Яндекс.Директе. Для эффективного запуска первой рекламной кампании воспользуйтесь услугой бесплатной настройки от Яндекса. Наши специалисты подготовят для вас объявления с учётом специфики вашего бизнеса и настроят счётчик Яндекс.Метрики с нуля, чтобы вы могли накапливать данные и оценивать статистику.

Пожалуйста, обратите внимание: промокодом можно воспользоваться только при оплате первой рекламной кампании.

По всем вопросам, связанным с оптимизацией и настройкой рекламных кампаний, вы можете обращаться к менеджерам сервиса myTarget по эл. почте

Приветствуем читателей “сайт”! Сегодня мы поговорим про расчетно-кассовое обслуживание (РКО), так как безналичный расчет – неотъемлемая часть современных рыночных отношений.

Прочитав статью, вы узнаете:

- Что такое расчетно-кассовое обслуживание;

- Как работает РКО для физических и юридических лиц (ИП, ООО и т.д.);

- Как открыть РКО в банке и какие документы понадобятся.

Мы постараемся полностью описать функционал и особенности данной услуги, а также рассмотрим тарифы на расчетно кассовое обслуживание и на что обращать внимание при выборе банка.

О том, что такое расчётно-кассовое обслуживание (РКО) юридических лиц, какие сейчас тарифы на расчётно кассовое обслуживание клиентов и на что обращать внимание при выборе банка для РКО - читайте далее в нашей статьеРКО (Расчетно-кассовое обслуживание) - это комплекс банковских услуг по обслуживанию счетов физических и юридических лиц, включая операции в валюте .

Чтобы иметь возможность воспользоваться данной услугой, физическое или юридическое лицо должно передать банку определенный пакет документов, а также оформить договор с ним, и при этом отвечать всем банковским и законодательным требованиям.

Нормативно-правовая база РКО включает в себя ФЗ «О банках и банковской деятельности», Гражданский Кодекс и положения Центробанка России.

Исходя из того, что в настоящее время практически все участники рыночных отношений используют безналичные платежи, следует вывод , что РКО для предпринимателя является первейшей необходимостью, т.к. без него не предоставляется возможности осуществлять безналичные операции .

2. Расчётно-кассовое обслуживание юридических лиц: особенности и формы документов

Обслуживая юридические лица, банк ведет все их операции по расчетным счетам, включая выплаты пенсий, заработной платы и других. Эти операции выполняются не только в рублях, но и в иностранной валюте. Более подробно читайте в статье - " , для чего он нужен, а также плюсы и минусы р/с"

Основные предоставляемые при РКО услуги могут быть разделены на следующие группы:

- операции по безналичному расчету;

- расчеты в наличной форме;

- предоставление выписок со счетов.

Отметим, что банки используют специальные формы документов при работе со счетами клиентов в РКО, включая:

- форму 0401060, которая представляет собой платежное поручение;

- форму для пополнения банковского счета наличными;

- чеки, подтверждающие снятие со счета денежных средств.

После подписания договора на расчетно-кассовое обслуживание юридических лиц, организации предоставляется чековая книжка , которая служит для обналичивания денежных средств для нужд фирмы.

Кроме того, при РКО помимо базового набора услуг банк может предложить ряд дополнительных, таких как удаленный доступ к расчетному счету или инкассация .

Однако стоит помнить, что дополнительные услуги предоставляются клиенту за дополнительную плату, в отличие от основного пакета.

3. РКО (расчетно кассовое обслуживание) физических лиц

Физическое лицо также подписывает с банком договор на РКО, и для него открывается счет в данном банке. Этот счет может быть использован как для зачисления средств и безналичных платежей , так и для операций в интернет-банке .

Как правило, данная услуга предоставляется безвозмездно . Однако за осуществление ряда транзакций, например , обналичивание денег или безналичные переводы, банк может взимать комиссию при расчетно-кассовом обслуживании физических лиц.

4. Как выбрать банк для расчетно-кассового обслуживания - 3 критерия выбора

Прежде всего, чтобы выбрать банк для расчетно-кассового обслуживания, необходимо тщательно изучить все предложения от разных банков и выбрать наиболее подходящий для конкретной фирмы или физического лица.

4.1 Степень надежности

Надежность банка предполагает выявление его сильных и слабых сторон и определение возможностей. Также целесообразно сопоставить все риски и выгоду от сотрудничества с данным конкретным банком.

Есть несколько путей изучения работы кредитной организации и определения степени ее надежности:

- Открытый доступ в СМИ и сети интернет. Помимо общей информации можно найти отзывы реальных людей о работе банка. Обращайте внимание не только на сайты самих банков, но и на специализированные информационные порталы («Эксперт РА», РБК и др.).

- Важно, чтобы снятие и перевод денежных средств было возможно осуществить в день обращения;

- Отслеживайте устойчивость работы кредитного учреждения, чтобы не было задержки при транзакции денежных средств;

- Большим плюсом будет широкая сеть филиалов банка, как в вашем регионе, так и в других. Это позволяет сократить возможные издержки времени и финансов.

- Комплекс предоставляемых услуг должен отвечать требованиям вашей организации;

- Изучите длительность оформления паспорта сделки, условия проведения операция с валютой и прочее;

- Изучите тарифы на расчетно-кассовое обслуживание - оцениваются размеры комиссии при различных операциях, возможность удаленной работы со счетом, транзакции по перечислению средств, а также внесение и снятие наличных;

- Качество и быстрота работы РКО в данном банке и механизм решения споров;

- Возможность предоставления дополнительного пакета услуг;

- Условия и возможность ведения «зарплатных проектов» в данном банке.

4.2 Режим работы

Данный критерий можно оценивать при соответствии вашим требованиям нескольких банков. Кроме того, данный пункт особенно важен, если организация работает с контрагентами с разницей во времени .

4.3 Платежные дни

Это определенные дни (1-3 раза в неделю), когда фирма будет оплачивать все накопившиеся счета за этот период , соблюдая их приоритетность.

5. Лучшие банки и тарифы для РКО

Выбор банка для осуществления расчетно-кассового обслуживания ИП и юридических лиц – весьма ответственный этап, влияние на который оказывают различные факторы. Более подробно читайте в статье - "Где ", там же описываются нюансы и особенности открытия расчетного счета.

В этом разделе приведены лучшие банки, предоставляющие расчетно-кассовое обслуживание клиентов.

5.1 Сбербанк

Сбербанк находится на лидирующих позициях на рынке сегодня, т.к. предоставляет широкий спектр услуг и для физических, и для юридических лиц. Сбербанк предлагает выгодные тарифы на РКО. Кроме того, несомненным плюсом является возможность удаленно завести расчетный счет.

В течение 30 календарных дней после данной процедуры необходимо предоставить в банк пакет соответствующих документов. В дальнейшем счета можно будет открывать с помощью системы «Сбербанк Бизнес Онлайн», которая имеет свое приложение для мобильных устройств. Также есть специальные пакеты услуг для бизнес-счетов.

Этот банк развернул самую крупную сеть филиалов, терминалов и банкоматов, имеет круглосуточную линию поддержки, работает с валютой, осуществляет зарплатные проекты, позволяет приобретать компании оборудование в лизинг, предлагает льготные условия в ряде услуг.

5.2 Тинькофф

Это относительно новый, но быстро развивающийся банк. Он предлагает своим клиентам (юр. лицам) два тарифа – «Простой» и «Продвинутый», которые обслуживаются по относительно невысокой стоимости. Кроме того, банк проводит ряд акций, способствующих привлечению клиентов, благодаря чему условия обслуживания очень выгодные.

Как и в Сбербанке, в Тинькофф банке есть Интернет-банкинг, смс-оповещения, кредитование и другие услуги, эквайринг ( , и ). В данном банке также есть возможность удаленно открыть счет через сайт. А в конце года клиентам начисляется определенный процент на сумму остатка по счету.

5.3 Открытие

Этот банк предоставляет широкий спектр услуг своим клиентам по РКО. Он подразумевает онлайн-резервирование счета для его открытия, удаленное управление счетом, горячую линию поддержки, контроль в сфере валютных операций, и прочие дополнительные услуги.

Также банк содействует повышению эффективности труда сотрудников путем обучающих программ HR-консультирования.

5.4 Альфабанк

Альфа-банк предоставляет услуги по ведению РКО в российской и иностранной валютах, не ограничивая количество возможных счетов. Имеет удобный и доступный онлайн-клиент, с помощью которого можно совершать все операции по счетам. Существует достаточно обширная сеть дополнительных офисов и банкоматов по всей стране.

Банк предоставляет различные дополнительные услуги, а также путем дополнительного соглашения начисляет процент на остаток средств по счету.

5.5 СКБ-Банк

Основное преимущество СКБ-Банка – увеличенный операционный день (21 час). Банк предоставляет возможность резервирования расчетного счета онлайн и удаленного ведения всех операций, имеет развитую сеть банкоматов и филиалов.

Организации и ИП могут рассчитывать на широкий спектр дополнительных услуг и выгодные тарифы, такие как предоставление сотрудникам компании кредитов на льготных условиях и т.д.

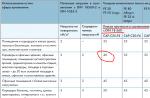

Сравнительная таблица (тарифы для юридических лиц на расчётно-кассовое обслуживание)

Эта таблица содержит данные московских подразделений, поэтому в регионах могут быть другие показатели.

| Наименование банка | Тариф на открытие счета, руб. | Стоимость обслуживания | Внешний банковский перевод | Пополнение счета | Обналичивание средств | Предоставление услуги «Банк-клиент» |

| Сбербанк | Не менее 3000 | Не менее 1 600 | онлайн от 32-52 руб/платеж, через кассу от 300-350 руб/платеж | от 0,3-0,36% от всей суммы | от 0,6% (не менее 150 руб.) на з/п; от 1,4% (не менее 150 руб.) на др. | бесплатно*; от 960 руб. |

| Банк Открытие | Минимум 1300 | 750-1700 руб. | от 0,5-1% (мин.27-30 руб.) | от 0,16% (мин. 50 руб.) | от 0,4% на з/п, 1-10% на другое | Минимум 1250 р. |

| Тинькофф Банк | Плата не взимается | Первый квартал (для ИП – полгода с даты регистрации) – плата не взимается, затем от 490 руб. | первые 3-10 мес. плата не взимается, затем 29-49 руб/платеж | плата не взимается или мин. 1% от суммы | Плата не взимается до 100000 руб, более – от 1,5-10% (от 99 руб.) | Плата не взимается |

| СКБ-Банк | 0-1000 | от 990-1490 | от 29 руб | от 0-0,7% | от 1,3% на з/п; от 1,6-11% на др. | Плата не взимается |

| Альфабанк | минимум 3300 | от 220 - 6900 | онлайн от 30 руб/платеж или от 0,1% через кассу | от 0,28-0,35% (мин. 300 руб.) | от 0,5% (мин. 300 руб) на з/п от 2,5-11% (мин. 400 руб.) на др. | от 990-2200 р. |

*Для лиц с открытым расчетным счетом в данном Банке.

** Актуальную информацию уточняйте на официальных сайтах банков.

Таким образом, можно заключить, что в настоящее время самые выгодные условия РКО предоставляются Тинькофф Банком, который большинство стандартных услуг оказывает бесплатно .

Тем не менее, это поверхностный анализ, который необходимо дополнить другими показателями для полноценного представления о банке.

6. Пакет документов для организации расчетно-кассового обслуживания

Для того чтобы открыть расчетный счет в банке, индивидуальный предприниматель (ИП) должен предоставить следующие документы:

- ОГРНИП;

- Паспорт.

Юридические лица обязаны предоставить немного другой пакет документов:

- Устав организации;

- ОГРН;

- и другие учредительные документы юрлица.

7. Обзор услуг входящие в РКО

При регулярном использовании РКО неизбежны существенные затраты для фирмы, поэтому большинство банков предлагают своим клиентам пакеты услуг для снижения этих затрат.

- бесплатное проведение наиболее востребованных операция за счет оплаты всего пакета;

- льготные условия на тарифы основного набора услуг по РКО.

Однако стоит учитывать полную стоимость пакета и проанализировать реальную выгоду от его подключения.

7.1 Банковские карты для юридических лиц

Такие карты выпускаются для упрощения ведения бизнеса и проведения финансовых операций. Эти карты привязаны к основному расчетному счету предприятия и предназначены для использования в соответствии с его нуждами. Это необходимо, например , при разъездном характере работы .

Кроме того, есть возможность выпуска дополнительных карт к этому же счету, что позволяет использование счета несколькими работниками . Что важно, тарифы на обслуживание по карте зачастую ниже.

Но не стоит забывать о тарифах на выпуск и обслуживание самой карты, которые могут разительно отличаться в зависимости от банка. И обязательно просчитывайте возможную выгоду.

7.2 Самоинкассация

Существенно может сократить расходы предпринимателя и такая услуга, как самоинкассация, которая позволяет вносить денежные средства на счет через банкомат или терминал .

Однако часть операций могут быть с ограничениями, связанными с возможностями терминала или банкомата. Тарифы на внесение средств самостоятельно обычно ниже, чем через кассу, но не стоит забывать о минимальных суммах комиссии, установленных банком, и просчитывать выгоду.

7.3 Интернет-банк

Один из самых важных элементов РКО – это наличие банк-клиента . Это подразумевает возможность удаленного совершения большинства банковских операций, получая все необходимые документы и отслеживая состояние счета.

В основном, эта услуга уже входит в состав базового пакета РКО, но клиент может отказаться от нее и подключить заново в случае необходимости. В зависимости от банка эта услуга предоставляется платно или бесплатно .

Положительной чертой интернет-банкинга является проведение платежей с расчетного счета и всевозможные переводы. Кроме того, есть возможность работать с документами, получать актуальную информацию по счету.

Что касается защищенности и банковских гарантий онлайн-операций, то здесь банки гарантируют полную защищенность всех операций денежных средств . Кроме того, клиент может воспользоваться дополнительными сервисами защиты за отдельное вознаграждение.

8. Достоинства РКО

Необходимо помнить, что РКО – система услуг, необходимая для осуществления предпринимательской деятельности.

Преимущества РКО для предпринимателей:

- персонифицированные и специально подобранные тарифы на хороших условиях;

- обслуживание осуществляется персональным менеджером;

- все расчеты происходят в реальном времени.

- Все это оказывает положительное влияние на работу предприятия в целом, а также быстрота выполнения денежных операций отражается на величине прибыли.

Чем больше спектр услуг, предлагаемых банком, тем большей популярностью он пользуется у клиентов.

Сегодня в РКО входят следующие услуги:

- открытие и ведение расчетного счета;

- различные переводы и платежи;

- внесение на счет наличных средств;

- интернет-банкинг, система оповещений, мобильные приложения;

- валютные операции;

- проведение оплаты по копии счета;

- круглосуточный доступ к удаленному проведению операций внутри банка;

- персональный поход к каждому клиенту.

9. Часто задаваемые вопросы (FAQ)

Вопрос 1. В чем отличие кассового обслуживания и технического обслуживания кассовых аппаратов?

Кассовое обслуживание - это осуществление расчетов и других финансовых операций по счетам физических и юридических лиц.

РКО – это комплекс банковских услуг, обслуживающих счета физических и юридических лиц, в том числе проведение операций в российской и иностранной валютах.

Для того, что иметь право пользования такими услугами, необходимо предоставить банку соответствующие документы и составить договор, отвечать всем требования банка и законодательства.

Кассовое обслуживание – это обслуживание счетов клиентов, оно не имеет ничего общего с обслуживанием технических средств, таких как кассовые аппараты или машины.

Вопрос 2. Какие критерии выбора лучшего банка для осуществления РКО для малого бизнеса?

Число российских банков, которые предлагают свои услуги малому бизнесу, более 600. Все они предлагают разные тарифы, услуги и условия. Поэтому необходимо для начала определить наиболее важные операции, которые совершаются или будут совершаться предприятием в ближайшее время.

Вот основные критерии выбора кредитной организации:

- Валюта, в которой фирма проводит свои операции . Поводит ли данный конкретный банк операции с этой валютой, на каких условиях, обеспечивает ли валютный контроль (для экспорта и импорта товаров и услуг), удаленная возможность обмена валюты в любое время.

- Комиссия за обслуживание счета, за интернет-банкинг, стоимость переводов. Для малого бизнеса выгоднее, чтобы первое время после открытия счета при отсутствии операций по нему не взималась комиссия.

- Операции с наличными денежными средствами. Стоит отметить, что за снятие и внесение наличных средств на счет может взиматься комиссия, которую нужно учитывать при выборе банка и тарифа.

После того, как вы определили все нужные вам операции и изучили продукты кредитных организаций, необходимо подсчитать предварительно ежемесячные расходы на РКО. Здесь нужно помнить, как об основных платах, так и разовых, единовременных комиссиях.

Кроме того, при выборе банка важно учесть следующие факторы:

- Быстрота открытия счета и возможность резервирования через банк-клиент.

- Кредитный рейтинг банка. В последнее время много случаев отзыва лицензий у банков, поэтому внимательно изучите этот вопрос, т.к. даже временная остановка работы может существенно снизить прибыль.

- Наличие филиалов банка в городе, где функционирует фирма. Их отсутствие может негативно отразиться на работе организации в целом.

10. Заключение + видеоматериал по теме

Без РКО невозможно вести предпринимательскую деятельность в полном объеме. Данный вид обслуживания требует определенных затрат, но в то же время наблюдается экономия времени за счет осуществления операций посредством интернет-банкинга.

Для того чтобы привлечь большее число клиентов, банки проводят дополнительные акции и предлагают свои услуги на льготных условиях.

В заключение предлагаем ознакомиться с видеоматериалом - "Как выбрать банк для расчётно-кассового обслуживания юридических лиц":

Желаем читателям сайта "Бизнесменам.com" найти свой банк с наиболее выгодными тарифами на расчетно-кассовое обслуживание, приносящий удовлетворение от сотрудничества и помощь в достижении поставленных целей.

Делитесь своим опытом, пожеланиями и отзывами по теме статьи в комментариях!

Автор финансового журнала «Бизнесменам.com», в прошлом руководитель известного smm-агенства. В настоящем коучер, интернет-предприниматель и маркетолог, инвестор. Рассказываю: как эффективно управлять личными финансами, выгодно их приумножать и больше зарабатывать.

На страницах сайта Вы найдете много полезной для себя информации.

Расчетно-кассовое обслуживание коммерческим банком юридических лиц положено в основу современной финансовой системы. Такие случаи, когда предприятия рассчитываются напрямую, остались в прошлом. Сейчас за попытку совершать такие действия в отдельных случаях даже предусмотрено уголовное наказание.

Общая информация

Для начала давайте выясним, что же собой представляет расчетно-кассовое обслуживание юридических лиц в банке. Под этим называют комплекс услуг, что предоставляются финансовым учреждением и которые направлены на то, чтобы обеспечить своевременные расчеты организации с различными субъектами. Процедуру их предоставления регулирует закон «О банках и банковской деятельности», Гражданский кодекс Российской Федерации и нормативная база Центробанка РФ. Отдельное внимание необходимо обратить на Положения про безналичный расчет, и иные нормативные документы. Также для работы необходим договор между клиентом и финансовым учреждением. Следует отметить, что может проводиться расчетно-кассовое обслуживание физических и юридических лиц, а не только последних.

Базовые услуги РКО

После того как был заключен договор, организация должна получить чековую книжку. Она будет нужна для получения наличных денег на заработную плату сотрудникам и нужды предприятия. Существуют базовые и дополнительные услуги. К первым относят:

- Выдача выписок счета, где сдержится информация о совершенных операциях.

- Безналичный расчет.

- Операции с денежными средствами (для обозначения ещё может использоваться словосочетание "кассовое обслуживание").

Базовые услуги, как правило, бесплатны, или за их выполнение берётся символическая комиссия. Для проведения любой из перечисленных операций необходимо воспользоваться унифицированной формой. Довольно неплохой доход банк получает за предоставление дополнительных услуг. Некоторые учреждения имеют свои особенности. Давайте в качестве примера рассмотрим Сбербанк. в этом финансовом учреждении предусматривает возможность открытия счета не только в рублях, но и в ряде других иностранных валют.

Правовое регулирование

Какие законы и нормативные документы выступают в качестве основы для взаимоотношений, мы уже рассмотрели. Но они регулируют только в целом и общем. Кроме законодательной основы, дополнительно заключается договор об РКО между юридическим лицом и банком. Ограничений по форме собственности для вступления в такие отношения нет. Когда все формальности улажены и открыт, предприятие может распоряжаться своими средствами для ведения любой деятельности, что не противоречит законодательству. Если этот процесс осуществляется впервые, то особенное внимание необходимо уделить условиям предоставления следующего:

- Приём и выдача наличных денег.

- Обеспечение оперативного и бесперебойного движения сумм.

- Возможность проведения операций с валютой.

Можно при желании подключить и другие услуги, но это зависит от желания и потребности самого предприятия. Если же говорить о взаимодействии, то для этих целей используются два способа, из которых каждый выбирает то, что ему удобно:

- Классический. Предусматривает передачу распоряжений лично на бумаге или при посредничестве доверенного лица. Из негативных моментов следует отметить необходимость тратить время на поездку в офис банка, поэтому таким способом пользуется относительно мало предприятий.

- Онлайн-банкинг. В таком случае управление финансами осуществляется дистанционно. Платежные поручения и требования передаются посредством интернет. Благодаря быстроте, гибкости и удобству использования данный метод широко используется большинством организаций.

Как происходит расчет?

Когда банк получает распоряжение от компании (неважно, каким способом, главное, чтобы было подтверждено, что документ отправило уполномоченное лицо), то он выполняет его по соглашению. Для этой цели сейчас правилом хорошего тона считается использование БЭСП. Эта аббревиатура расшифровывается как банковские электронные срочные платежи. Посредством БЭСП перечисление денег занимает минуты. Хотя по законодательству платёж должен быть проведён за три рабочих дня. Это сделано на случай внезапных и нежданных событий, которые выводят систему из строя. Хотя за такое быстрое выполнение поручения может браться дополнительная плата. А переводы, даже с использованием БЭСП, будут идти как раз три рабочих дня. Если банк практикует такие схемы, необходимо задуматься о том, продолжать ли обслуживаться в данном финансовом учреждении. Благо, достойных конкурентов хватает. Взять хотя бы такие структуры, как Альфа-банк, Сбербанк, ВТБ 24. Расчетно-кассовое обслуживание юридических лиц если не удовлетворяет клиента - можно поменять финансовое учреждение. Помните, что нам под силу голосовать своими кошельками.

Эквайринг

Все предприятия, что находятся на РКО определённого финансового учреждения, могут, после подписания отдельного договора, сделать возможным оплату товаров, не покидая торговую точку. Правда, в таких случаях необходимо не только позаботиться о наличии всего необходимого оборудования, но и вовремя проводить довольно значительное количество контрольных мероприятий (в первую очередь это относится к безопасности). Аналогично можно сказать и о приёме оплаты посредством платёжных карт во Всемирной сети. В таких случаях терминалы заменяют специальные формы, которые должен заполнить покупатель.

Операции с наличностью

Для этой цели и используется ранее упомянутая Выписываемые с её помощью суммы идут на то, чтобы профинансировать хозяйственную сторону деятельности предприятия, выдавать заработную плату и рассчитываться с поставщиками. Своеобразным аналогом для чековой книжки в последнее время стала корпоративная банковская карта. При её оформлении открывают специальный счет, с помощью которого финансовая организация и проводит реестр всех совершенных операций, выдаёт выписки с суммами оборотов и остатками денег. Рассмотрим пример ВТБ. Расчетно-кассовое обслуживание юридических лиц в плане заработной платы для сотрудников осуществляется путём перечисления определённой суммы денег на банковскую карточку. Но некоторым людям такой подход не удобен, поскольку они привыкли быть клиентами не ВТБ, а Сбербанка. В таком случае может дополнительно в банк отправляться бухгалтер, который будет там уже с помощью чековой книжки получать необходимые суммы. Как видим, позитивные сдвиги присутствуют, но пока до полной автоматизации процесса зачисления денег часто возникают определённые препятствия. Если придётся передвигаться со значительной суммой денег, то многие крупные финансовые учреждения предлагают услугу инкассации. Она доступна после того, как был подписан расчетный счет и соответствующий дополнительный договор.

Открытие счета

Эта услуга может быть как платной, так и бесплатной. Всё зависит от политики банка. Но эта сумма не является неподъемной даже для новых предприятий - за такое удовольствие придётся заплатить «всего» пару тысяч рублей. Ещё несколько сотен нужно отдавать за обслуживание расчетного счета. Многие финансовые учреждения взимают плату за пользование только в те месяцы, когда есть хотя бы одна транзакция. Определённые отклонения от указанных величин могут быть в тех случаях, если открывается не рублёвый счет, а валютный. За границей, соответственно, другие расценки на эти услуги, которые колеблются зависимо от местной специфики.

Взаимодействие с налоговой службой

Эта информация будет полезна тем, кто только думает об открытии счета. Дело в том, что, согласно законодательству Российской Федерации, юридическое лицо при открытии расчетного счета должно сообщить об этом в налоговую службу не поздней 5 дней после того, как было закончено оформление. Если не успеть вовремя, то накладывается штраф. При отсутствии желания самому разбираться во всех нюансах можно поручить все вопросы специализирующейся на этом фирме. Примерная стоимость такой услуги будет около 2-3 тысяч рублей.

Заключение

Можно ещё много чего рассказать о том, как устроена система расчетно-кассового обслуживания, затронуть различные нюансы и аспекты. В целом, если предприниматель или управляющий будет иметь хотя бы общее представление о РКО, то это позволит ему лучше разбираться в делах подведомственной компании, что, несомненно, является значительным плюсом.

Обслуживание всех видов банковских счетов в рублях и иностранных валютах. Услуги интернет-банкинга. Международные расчеты, валютный контроль. Аккредитивы в рублях, банковские гарантии.

Полный комплекс расчетных и кассовых услуг. Открытие и ведение счетов в рублях и иностранных валютах, расчеты по аккредитивам и инкассо, прием и выдача наличных денежных средств, оформление паспортов сделок по экспортным и импортным контрактам, проведение конверсионных операций.

Расчетно-кассовое обслуживание – это перечень услуг, которые позволяют банку обеспечить проведение расчетных операций по счету клиента.

Преимущества оформления расчетно-кассового обслуживания в Джей энд Ти Банке:

- Персональный подход к нашим клиентам;

- Персональный консультант при открытии счета;

- Гарантия конфиденциальности.

Тарифы на расчетно-кассовое обслуживание

Необходимые документы для открытия счета

-

Расчетные счета открываются как компаниям и предпринимателям, зарегистрированным в Российской Федерации, так и фирмам-нерезидентам. Процедура открытия счета занимает не более 3-х банковских дней с момента предоставления пакета документов.

Для юридических лиц-резидентов |

| Перечень документов для открытия счета юридическому лицу-резиденту |

| Заявление для открытия счета |

Для индивидуальных предпринимателей |

| Перечень документов для открытия счета индивидуальному предпринимателю |

| Договор открытия расчетного счета в рублях |

| Договор открытия расчетного счета в иностранной валюте |

| Заявление для открытия счета |

| Заявление для открытия дополнительного счета |

Для юридических лиц-нерезидентов |

| Перечень документов для открытия счета юридическому лицу-нерезиденту |

| Договор открытия расчетного счета в рублях |

| Договор открытия расчетного счета в иностранной валюте |

| Заявление для открытия счета |

| Заявление для открытия дополнительного счета |

Как оформить расчетно-кассовое обслуживание? Как открыть счет?

Для того, чтобы получить расчетный счет, Вам необходимо обратиться в офис Джей энд Ти Банка, имея с собой весь необходимый список документов, а также заполненное заявление на открытие.

После проверки и рассмотрения заявки, специалисты банка составят соответствующий договор, в котором будут указаны тарифы на услуги, реквизиты, а также перечень услуг, которыми клиент планирует пользоваться на время действия договора.

Более подробную информацию Вы можете получить по телефону:

Ирина Новикова: +7 495 662 45 45 – доб. 024

Сейчас законодательно создается ситуация, когда для расчетов используются различные посредники. Ранее взаимодействие шло непосредственно между заинтересованными сторонами. Но сейчас такое является маловероятным. Для этого существует целый ряд объективных причин. Мало что сейчас идет мимо банков. Что же представляет собой банковское расчетно-кассовое обслуживание?

Общая информация

Основное направление деятельности для любого финансово-кредитного учреждения - это расчетно-кассовое обслуживание банковских клиентов. Для этой цели предлагаются следующие возможные операции с денежными потоками:

- Регистрация.

- Учет.

- Хранение.

- Перерасчет.

- Инкассация.

- Перемещение.

Чтобы начать действовать, следует заключить договор банковского счета на расчетно-кассовое обслуживание клиента. По нему в дальнейшем и будут осуществляться финансовые операции. Зависимо от валюты и специфических моментов максимальное количество открытых счетов может разниться. Следует отметить, что физическим и юридическим лицам предлагаются разные пакеты банковских услуг. Некоторые их них осуществляются на бесплатной основе. Стоимость других регулируется законодательством страны, что является обязательным для всех коммерческих структур. Как осуществляется расчетно-кассовое обслуживание в банке?

Вначале был договор

Когда заключается соглашение, то стороны могут вносить определённые дополнения и требования. В случае несоблюдения правил соглашения провинившийся субъект наказывается взысканием в виде пени. Её размер контролируется законодательством. Вообще при заключении договоров необходимо быть чрезвычайно внимательным. Очень часто сотрудники банка хотят «впихнуть» ещё ряд дополнительных услуг, которые у них есть по внутреннему плану. Поэтому с этим необходимо держать ухо востро.

Правовое регулирование

Наличие рублевого счета (или в другой валюте) позволяет осуществлять большой перечень операций. Правовое регулирование в данном случае используется для обеспечения безопасности размещения, хранения и использования сбережений и прибыли, получаемой вследствие коммерческой деятельности. Для нас в данном случае наибольший интерес представляют:

Наличие рублевого счета (или в другой валюте) позволяет осуществлять большой перечень операций. Правовое регулирование в данном случае используется для обеспечения безопасности размещения, хранения и использования сбережений и прибыли, получаемой вследствие коммерческой деятельности. Для нас в данном случае наибольший интерес представляют:

- Гражданский кодекс РФ.

- Федеральное законодательство.

- Положения Центробанка РФ.

Но всё же, наиболее существенным на бытовом уровне является договор, который заключается различными сторонами. При разрешении споров и конфликтов он выступает в роли главного регулирующего механизма. Поэтому следует очень хорошо разбираться во всех аспектах и нюансах подписываемых документов, чтобы получить качественное банковское расчетно-кассовое обслуживание.

Зачем это необходимо?

Открытие счета - это необходимая мера для получения доступа к базовому пакету банковских услуг. Это позволяет обеспечить грамотный подход во время ведения оперативной коммерческой деятельности. В данном случае государство посредством законодательства регулирует такие моменты:

Открытие счета - это необходимая мера для получения доступа к базовому пакету банковских услуг. Это позволяет обеспечить грамотный подход во время ведения оперативной коммерческой деятельности. В данном случае государство посредством законодательства регулирует такие моменты:

- Зачисление поступивших средств.

- Перечисление сумм на счета иных граждан.

- Хранение денег.

Следует отметить, что в договорах дополнительно могут прописываться обязанности и права сторон, а также различные специфические особенности. А теперь давайте поговорим тематически. Первоначально - про банковское расчетно-кассовое обслуживание юридических лиц. Под этим подразумевается комплекс услуг, главная цель которого - удовлетворение потребностей организаций и предприятий. В данном случае чрезвычайно важным является бесперебойное оперативное движение денежных средств. Особенный момент - это доступ и возможность осуществления валютных операций. Их можно осуществлять, когда есть три вида счетов:

- Для приобретения валюты.

- Транзитный.

- Текущий.

Но основная задача - это осуществление операций с наличными средствами. Финансовые учреждения могут предоставить не только базовые услуги вроде приёма, выдачи и учета, но и помочь с инкассацией и другими манипуляциями.

Работа с физическими лицами

Но наиболее распространённым является всё же взаимодействие с рядовыми гражданами. Банковское расчетно-кассовое обслуживание физических лиц представляет собой отдельную сферу деятельности этих финансово-кредитных учреждений. Следует отметить перспективность этого направления благодаря значительной аудитории клиентов. Так, к услугам населения предлагается:

Но наиболее распространённым является всё же взаимодействие с рядовыми гражданами. Банковское расчетно-кассовое обслуживание физических лиц представляет собой отдельную сферу деятельности этих финансово-кредитных учреждений. Следует отметить перспективность этого направления благодаря значительной аудитории клиентов. Так, к услугам населения предлагается:

- Открытие/закрытие счетов.

- Выдача налички в кассе отделения.

- Осуществление переводов денежных средств.

- Начисление определённого процента на остаток собственных денежных средств на счету.

- Перевод по поручению.

- Проведение операций по договоренности.

- Формирование и предоставление справок по всем движениям средств.

- Проведение денежных переводов.

- Приём средств для оплаты налогов, штрафов, страховок и услуг ЖКХ.

Это, так сказать, базовый комплект. Но можно получить и ряд дополнительных услуг, задача которых автоматизировать движение средств и облегчить финансовый контроль. Что может предложить расчетно-кассовое обслуживание? Сбербанк, к примеру, предлагает такие преимущества:

- Получение заработной платы, стипендии или пенсии.

- Снятие наличности в банкоматах (только при наличии пластиковых карт).

- Осуществление оплаты услуг и товаров посредством Интернета.

- Внесение денежных средств в различные фонды.

- Осуществление выплат для удовлетворения личных нужд.

Сейчас очень большую роль играют различные интернет сервисы, что предоставляют населению ряд комфортных инструментов.

Чем они являются на практике?

Как выглядит расчетно-кассовое обслуживание банковских клиентов. Санкт-Петербург и Москва по качественному уровню немного отличаются от, скажем, Рязани, но в общем, все базируется на одних принципах. Так, всё строится на быстром и безопасном выполнении поручений, создании выписок и оповещение о движении средств. Каждый может самостоятельно выбирать комплект услуг, что позволит наибольшим образом удовлетворить свои запросы. Следует понимать, что все экономические отношения, что строятся между финансово-кредитной организацией и её клиентом, базируются на определённых поручениях и своевременности их выполнения. Сегодня можно действовать как в реальном, так и виртуальном пространстве. Причем в последнем случае нет нужды присутствовать лично в отделении, что довольно комфортно, и позволяет экономить время, силы и деньги. Расчетно-кассовое обслуживание клиентов банка также способствует значительному уменьшению количества времени, что нужно на осуществление операции с точки зрения пользователя.

Как выглядит расчетно-кассовое обслуживание банковских клиентов. Санкт-Петербург и Москва по качественному уровню немного отличаются от, скажем, Рязани, но в общем, все базируется на одних принципах. Так, всё строится на быстром и безопасном выполнении поручений, создании выписок и оповещение о движении средств. Каждый может самостоятельно выбирать комплект услуг, что позволит наибольшим образом удовлетворить свои запросы. Следует понимать, что все экономические отношения, что строятся между финансово-кредитной организацией и её клиентом, базируются на определённых поручениях и своевременности их выполнения. Сегодня можно действовать как в реальном, так и виртуальном пространстве. Причем в последнем случае нет нужды присутствовать лично в отделении, что довольно комфортно, и позволяет экономить время, силы и деньги. Расчетно-кассовое обслуживание клиентов банка также способствует значительному уменьшению количества времени, что нужно на осуществление операции с точки зрения пользователя.

Валютные операции

Так уже вышло, что субъекты предпринимательской деятельности при расширении поля своей работы просто обязаны взаимодействовать с какими-то иностранными партнерами. Из-за этого возникает потребность использования евро или долларов для расчетов. В этом случае для законного использования валюты другой страны необходимо иметь три счета. Ранее они уже были перечислены. Сейчас осталось только разобраться с их предназначением. Итак, на текущий счет зачисляются денежные средства, чтобы в дальнейшем использовать их. Транзитный используется для осуществления контроля и размещения выручки.

Валютные счета используются для учета денежных средств иной страны, что были куплены на национальном рынке. С юридической точки зрения всё выглядит следующим образом: банк осуществляет покупку или продажу на основании создаваемых клиентом поручений. Также на каждую финансовую организацию возложена ответственность за осуществление конверсионных операций. Ведь юридические лица у нас сейчас обязаны продавать часть заработанной на международной коммерческой деятельности валюты на рынке.

Безналичный расчет

Сейчас в мире наметилась тенденция постепенного избавления от наличности. Не стало исключением из этого и расчетно-кассовое обслуживание банковских клиентов. Так, сейчас в торговых точках устанавливаются специальные терминалы, с помощью которых можно провести оплату товаров, услуг и работ, имея только пластиковую карту, выпущенную финансово-кредитной организацией. Раньше это было возможно только для крупных организаций и структур. Но по мере удешевления стоимости внедрения такого положения, терминалы можно встретить и на предприятиях средней руки. Проникновение новых технологий ограничено платежеспособностью организаций, ведь сейчас необходимо оплатить:

Сейчас в мире наметилась тенденция постепенного избавления от наличности. Не стало исключением из этого и расчетно-кассовое обслуживание банковских клиентов. Так, сейчас в торговых точках устанавливаются специальные терминалы, с помощью которых можно провести оплату товаров, услуг и работ, имея только пластиковую карту, выпущенную финансово-кредитной организацией. Раньше это было возможно только для крупных организаций и структур. Но по мере удешевления стоимости внедрения такого положения, терминалы можно встретить и на предприятиях средней руки. Проникновение новых технологий ограничено платежеспособностью организаций, ведь сейчас необходимо оплатить:

- Установку нужного оборудования.

- Урегулирование правовой специфики деятельности.

- Проведение подготовительных процедур для использования в торговых точках расчета пластиковыми картами.

Безналичный расчет в мировой сети

С этим немного попроще. Безналичный расчет может быть использован всеми предприятиями, деятельность которых не противоречит правилам международных платежных систем. Для этого необходимо:

- Представить доказательства осуществления санкционированной коммерческой деятельности.

- Вести разрешенный в мировой сети вид предпринимательства.

- Иметь правильно оформленную виртуальную торговую площадку.

Важную роль здесь играют процессинговые центры, на которые возложена координация расчетов в мировой сети. Все платежи, что осуществляются, обрабатываются ними в автоматическом режиме. Это позитивно сказывается на функционировании электронной коммерции.

Ситуация в Российской Федерации

Расчетно-кассовое обслуживание является больше платной услугой. Но существенным дополнением является наличие пакета бесплатных преимуществ. Рассмотрим небольшой пример. Допустим, что у нас есть физическое лицо, на счету которого десять тысяч рублей. Если оно захочет перевести свои деньги на счет другого банка, то с него будет снята определённая комиссия. Но если физическое лицо захочет рассчитаться в магазине с помощью пластиковой карточки, то никаких дополнительных платежей за это (как правило), взиматься не будет.

Расчетно-кассовое обслуживание является больше платной услугой. Но существенным дополнением является наличие пакета бесплатных преимуществ. Рассмотрим небольшой пример. Допустим, что у нас есть физическое лицо, на счету которого десять тысяч рублей. Если оно захочет перевести свои деньги на счет другого банка, то с него будет снята определённая комиссия. Но если физическое лицо захочет рассчитаться в магазине с помощью пластиковой карточки, то никаких дополнительных платежей за это (как правило), взиматься не будет.

Все финансово-кредитные организации действуют в рамках строго оговоренного и регламентированного законодательства. Зависимо от собственных возможностей они могут расширять ассортимент предоставляемых ими продуктов, чтобы максимально удовлетворить запросы населения. Благодаря развитому банковскому сектору в Российской Федерации обслуживаются и физические, и юридические лица. Для каждой из этих групп (а также их составляющих) подготавливаются свои пакеты услуг, обладающие существенными отличиями.

В заключение

Вот, в общем-то, и всё, был дан поверхностный осмотр расчетно-кассового обслуживания. Но не следует думать, что на этом тему можно закрывать. Здесь было рассмотрено множество различных аспектов и поверьте, для каждого из них можно написать статью по размерам не меньше, чем эта. Благо, дело это не новое, и рассказывать здесь можно много о чем. Ведь сектор банковских услуг существует даже не одно столетие, пускай на территории стран бывшего Советского Союза он и развивался в немного альтернативном направлении.